季报丨格雷资产2018年三季度投资报告-“这是最坏的时候 也是最好的时候”

2018-10-11

市场回顾:

截止2018年三季度末,上证指数报收于2821.35点,今年以来下跌14.69%,市盈率12.55;深圳成指报收于8401.09点,今年以来下跌23.91%,市盈率18.83;创业板指数报收于1411.34点,今年以来下跌19.47%,市盈率35.75%。

具体来看,前期涨幅较大的白马股、蓝筹股在三季度产生了较大回调,市场三大指数除上证指数外、均创下2015年熊市以来新低(就在季报发布的今天,上证指数也跌破2638.创下了2015年新低),市场信心降至冰点。

我们的操作和业绩回顾:

受三季度绩优股大幅回调影响,格雷全线产品也在三季度出现了较大回撤,今年以来基金产品平均回报接近*%,虽跑赢了三大指数,但也出现了自2014年开始近5年以来的首次负回报。

市场经过3年多的熊市洗礼,已经进入磨底阶段,我们在适度控制仓位的情况下,对我们看好的优秀企业加大了布局力度,我们认为,业绩持续成长的好公司跌下来,是长期投资者最大的机会,熊市后期的积极布局,才能保证我们未来的大幅收获。

未来的判断和我们的策略

1、想知道未来去向何方,我们就要知道现在身处何处

格雷进入证券市场已经13年了,经历了A股三轮比较大的熊市。2008年全球金融危机上证指数从6124跌到1664,是跌幅最大的熊市;2009年至2014年,上证指数持续跌了5年,是持续时间最长的熊市;最近一次,2015年至今的熊市,从特点上属于分化最大的一次熊市,虽然指数跌幅只有45%,但很多个股跌幅80%以上,同时又有一大批绩优股创出了新高,而格雷在此轮熊市中也通过精选个股,无论从15年最高点5178点算起,还是从16年初我们抄底时算起,至今均取得了不错的正回报。

回过头来看,格雷在这三轮牛熊交替中虽然都成功实现了抄底和逃顶,但客观的说,我们也没有一次精准的抄到最底和逃到最顶,但这并不影响我们在一轮完整的牛熊交替完成之后,都能获取可观的收益。

首先,市场总是牛熊交替的,没有永远的牛市,也没有永远的熊市,A股历史上熊市最长的时间是5年,最短的只有不到1年。但无论熊市持续多长时间,之后会转向牛市都是确定的,因此我们要预测未来市场将走向何方,首先要知道我们现在身处何处。

下图为2008年以来,上证平均市盈率和平均市净率走势图,目前上证的平均估值已经低于2008年金融危机后的1664点,略高于2014年的1849点。

我们可以清楚的看到,目前市场处于估值的底部区间,熊市即使还没有结束,目前也属于熊市的末期阶段。

其次,历史上任何一次熊市的底部,在当时都是伴随着极度恐慌,投资者总是认为“这次会不一样”,找出各种理由看空市场,在任何低点出现后,还会看的更低,不断的放大利空,即使明知道很便宜了,也不敢进场。

回到A股目前市场,同样充斥着“这次会不一样”的论点,中美贸易战,金融去杠杆,房地产泡沫等等,但我们回想十年前,大盘1664点时,又何尝不是如此,恐慌总是战胜理智。我们先不说过去10年中国GDP已经从2008年的32万亿增长到今年的90万亿左右,接近翻两番,单从中国经济未来几年可预期的增长速度看,依然是全球最快的国家之一,我们不仅可以从上市公司平均估值看出,如今2700点的A股比2008片1664点A股更便宜;我们即使从上市公司市值占GDP的比重看,也可以看出A股目前处于绝对的底部区间。

身处何方已经十分清晰,将去向何处也就十分明了。

2、抓住底部区间比抓住最底重要,模糊的正确远胜精准的错误

既然我们判断现在是底部区间,为何我们不尝试买在最底部,或是等市场从底部走出来转为牛市再买,享受买完之后就上涨的快乐?

这个愿望固然是美好的,但事实证明,就像等到牛市最顶再逃顶一样,这仅仅是投资者一个美好的梦想而已,根本无法做到。因为市场每天都是波动的,短期看总是涨涨跌跌,既没有一条斜线式的上涨,也没有一条斜线式的下跌,总是要等到离底部很远的时候,才能确定过去曾出现的那个点位是最低点,而此时往往牛市已经走过了多一半。抱有这种想法的投资者大不数既没有在底部区间买进去,也没有在顶部区间卖出了,不仅长期下来收益甚微,还有可能在牛转熊后大幅亏损。

只有我们每次在低估时敢于买入,高估时舍得卖出,不缺追求精准下的错误,每一轮牛熊轮回都做到模糊的正确,才能让我们的财富在多伦牛熊交替中不断的正增长,最终实现复利作用下的超额回报。

股票投资是常见的投资品种中,长期来说回报最高的,但从来都不是以每年固定多少回报、线性回馈给投资者的,虽然每轮牛熊交替坚持底部区间买、顶部区间卖的理性投资者,几乎每轮牛熊都能获取翻倍以上回报,三轮牛熊下来获利10倍甚至更多,但亦无法保证每一年都做到不浮亏。因此,不能承受持股过程中的波动、甚至相当长一段时间的账面浮亏,投资者也赚不到长期的数倍回报。

我们以一只个股为例,腾讯控股,虽然今年从高点至今调整了近40%,但历史上最高上涨500多倍,至今也有300多倍。腾讯在2004年上市以来,在500倍的上涨过程中,历史上有八次股价调整超过20%,更有一次2008年的腰斩,而这一次的下跌也不过是8次调整中的一次而已。

市场中机会总会有,但前提是你得在里面,面对黎明前的黑暗时刻,你越是恐惧迷茫,就会越慌不择路,卖在地板上是大多数投资者的宿命。而市场总是牛熊交替、均值回归的,如果跌幅过大,价格低于内在价值的时候,未来的潜在回报丰厚的时候,就会吸引越来越多的投资者,当投资者的力量超过趋势投资者的力量时,走势开始反转,熊市慢慢转向牛市,周而复始。

行情总是在绝望中诞生,在犹豫中成长,在憧憬中成熟,在疯狂中灭亡。

市场上大部分认购基金的投资者都会认购在股市高点,而在当前股市低点的时候认购的人会比较少,甚至还会有赎回的,这就是人性弱点。

作为基金管理人,我们在过去十三年三轮牛熊交替中,经历过太多这样的无奈,这也是我们格雷在2015年高点、基金最好卖的时候,一只基金也没有发行的最大原因。但在此时,我们想呼吁投资者,即使你不能做到这个时候逆向追加申购,但也要做到坚定长期持有,千万别倒在黎明前的黑暗时刻。

3、价值投资长期有效,专注投资卓越企业

很多投资者说,今年价值投资失效了,价值股今年表现很差。真的如此吗?

我们先看看什么是价值投资。

简单说,价格围绕企业价值波动,价格终将反映企业价值,只是反映的时间不确定,这是价值投资的全部。所以我们要强调长期,要与时间做朋友,价格低估的标的迟早会被发现,优秀企业的成长也不会被长期忽视。

巴菲特的老师、价值投资鼻祖格雷厄姆说过,市场短期是投票机,长期是称重机。

无数投资大师和我们多年的实践告诉我们,不要试图预测短期走势,资本市场是一个复杂的非稳态的混沌系统,而且是二阶混沌,短期走势属于随机的状态,对市场短期走势的预测是非常不确定的。

但基于股价永恒的确定性公式 股价=EPS(每股收益) X PE(市盈率)

告诉我们, 股价长期走势是可以分析和判断的。

一个公司的股价是由这家公司的利润和估值两个因素决定的,之所以短期不可预测,是因为短期公司估值的波动是不可以预测的,可以向上也可以向下。但长期来说一个企业或是一个行业的估值它是有一个大致的波动区间的,而一个企业长期的利润的变化才是决定股价的关键因素。

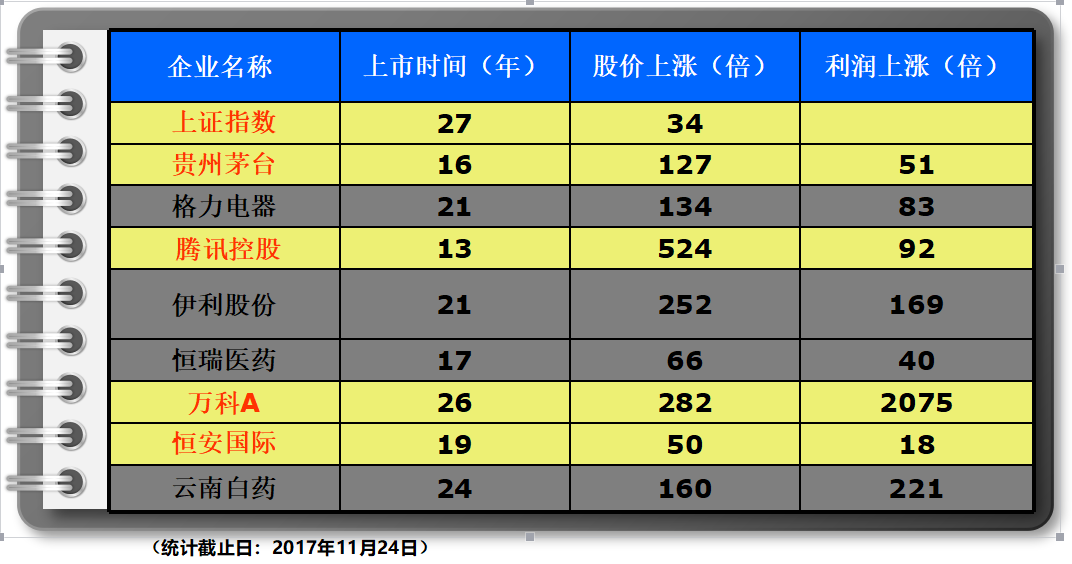

我们看一下下面表格,无论是A股的公司,还是港股的公司,这些股价涨了几十倍、几百倍的股票,他们股价的涨幅和这些公司利润的涨幅都是正相关的,之所以没有和他们利润涨幅完全一致,是影响股价另一因素,统计起点、终点市盈率不同造成的。

当然,我们A股的时间还比较短,中国的企业上市时间也不足够长,这里面并没有列出百年以上的美股已经诞生出可口可乐、伯克希尔、菲利普莫里斯等等一批万倍股、十万倍股。

基于此,我们在投资中最重要的事,就是要找到未来利润具备持续成长能力、护城河深厚的卓越企业,在市场比较悲观、企业估值不高时,买入并长期持有, 陪伴他的企业,并分享他长期成长带来的收益,直到下一次估值高到远超出他未来几年的成长,再考虑是否卖出。

那么,回到我们当前市场,我们有幸看到,无论我们已经买入持有的,还是我们股票池中的备选企业,他们中越来越多估值已经到了或接近了,他们多年以来的历史低位,而他们的成长能力依旧强劲,还远远没有达到天花板。

因此,从市场的短期情绪看,这是最坏的时候,从未来的潜在收益看,这也是最好的时候。

希望各位投资者能与我们一路同行。

北京格雷资产管理中心(有限合伙)特别声明:

本报告是基于公司认为可靠的已公开信息,但我们不保证该等信息的准确性或完整性。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本报告所载的资料、意见及推测仅反映我们于发布本报告当日的判断。在不同时期,我们可发出与本报告所载资料、意见及推测不一致的报告。本报告的版权归本公司所有。我们对本报告保留一切权利。未经我们事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯我们版权的其他方式使用。否则,我们将保留随时追究其法律责任的权利。