格雷月度观点-2020.08

2020-09-02

点击上方蓝字 关注我们

A股方面

我们可以清晰的发现,股票总市值已经突破80万亿,占比也有显著提升。

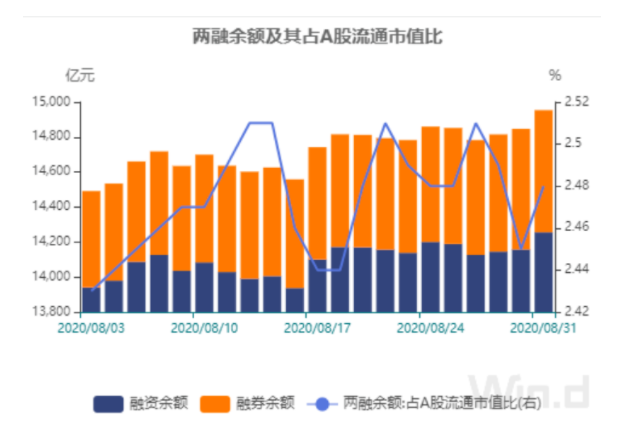

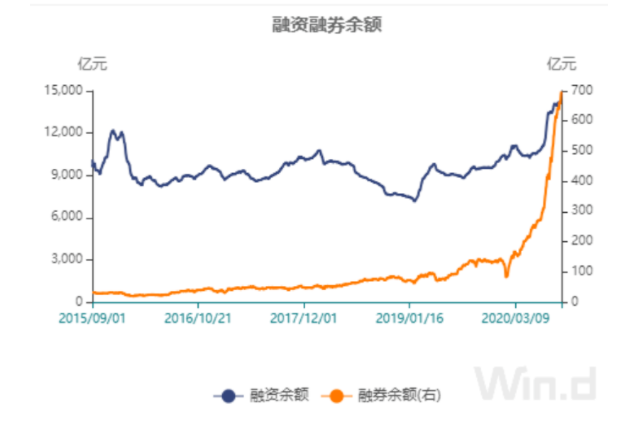

融资融券余额都在同步增长,但值得注意的是融券增速高于融资增速。

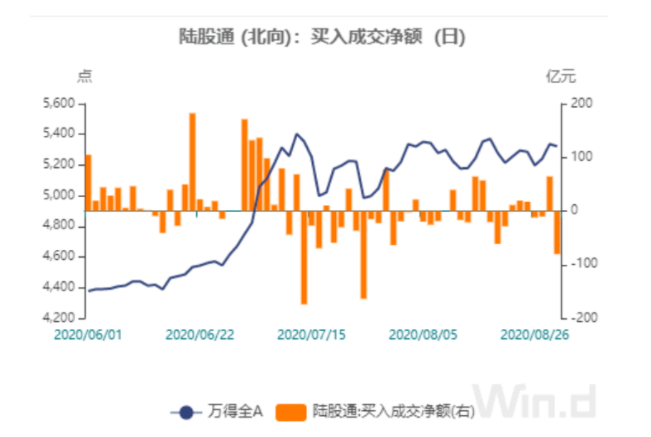

从陆股通变化曲线中我们判断外资持续买入A股的节奏没有显著变化,依旧是稳步进场。

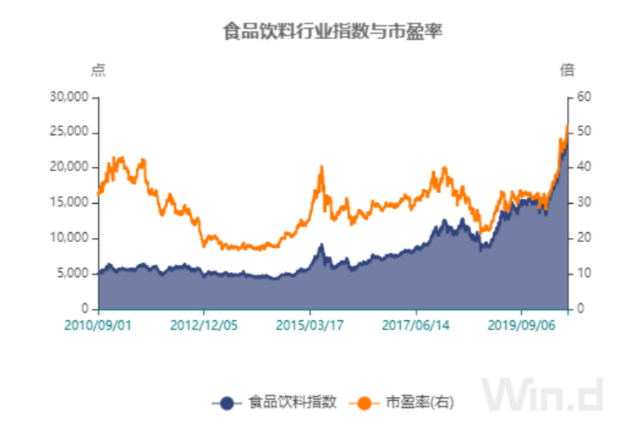

食品饮料行业指数提升斜率较高,估值已经超越2015年,需要保持高度关注。

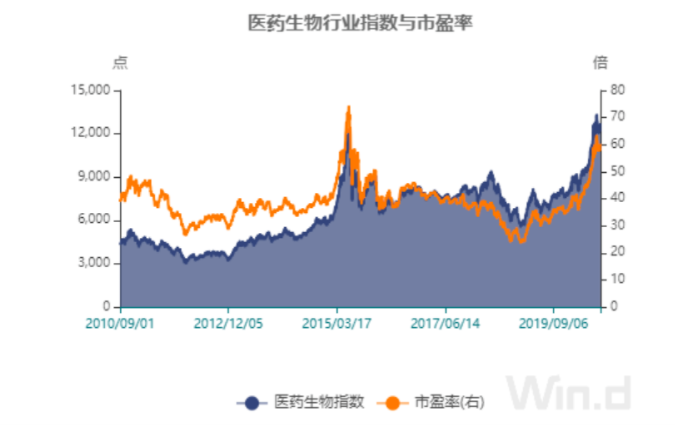

受到疫情的基本面推动,医药行业继续维持较高估值,但月度增速放缓,市盈率同步2015年高点,提示风险。

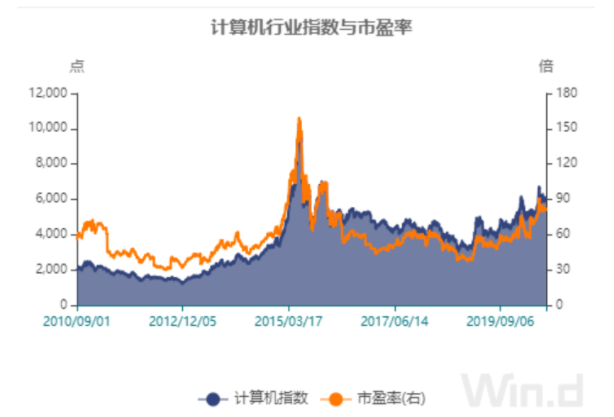

计算机行业指数虽然有大幅度提升,但依旧远低于2015年估值水平,再一次反映出机构主导的行情特质,市场在估值提升中高度倾向业绩确定性增长的核心资产。

港股方面

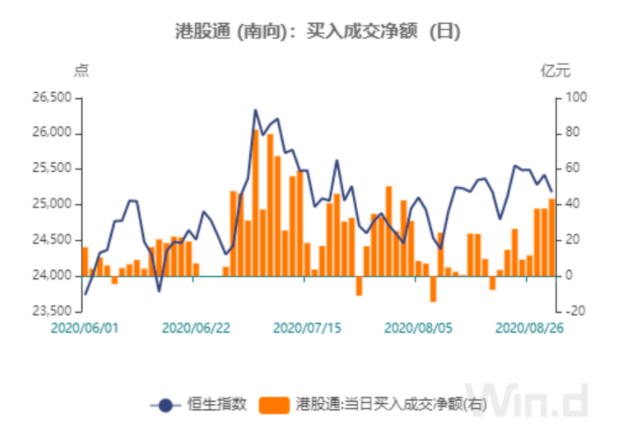

值得关注的是南下资金小幅提升,由于港股核心资产估值显著低于A股,这种趋势有可能还会继续。

港股8月重大结构调整解读

科技公司进入恒指,将改变恒指的行业市值结构,有助于提升恒指的成长性。恒生指数此次调整后,模拟测算,截至8月14日,资讯科技的占比将从7月31日12.09%上升至17.59%;医疗保健从2.53%提升至3.85%;金融地产的权重有所下降但仍为恒指的主导行业,占比合计仍有54.36%,其中,金融从48.83%下降至45.47%,地产从9.99%下降至8.99%。

2018年以来,港交所积极改革,以顺应中国经济结构转型,所以,港股的行业市值结构显著优化,加速实现科技、医药、新消费为主导的转型。科技行业市值占比由2019年1季度末18.6%上升至2020年2季度35%,居于首位;可选消费15%,必需消费和医疗保健均约为7%;而金融占比从2019年1季度末37.1%降至2020年2季度末16.6%,8月14日已经下降至15.1%。

随着恒生指数编制规则的改变,港股正在“脱胎换骨”,腾讯、阿里巴巴、小米集团、美团、京东等组成的港股版“FAANGs”显露雏形。未来有望驱动恒指和恒生综指创历史新高。

格 雷 核 心 观 点

1、七月份的普涨趋势在八月份已转向分化格局

理由如下:

(1)公募基金和私募基金为代表的机构化进程加速。机构化必然带来股票市场的三个溢价:第一是流动性溢价,只有流动性好的股票才会得到机构的认可;第二是确定性溢价,商业模式好、确定性高的股票会得到估值的溢价;第三是成长性溢价,成长好的企业,例如核心科技,会得到资金的认可给出溢价。

2、短期看,我们维持谨慎乐观

3、格雷未来的资产配置思路与方向

从资产配置的角度,现在无论从港股整体市场估值、还是未来港股市场中核心资产企业的估值,都是比较合理的,因此我们依旧在港股上保持相对高的配置。

从行业上看,我们坚定专注坡长雪厚的卓越企业。长长的坡,厚厚的雪,也就是好的赛道里的好公司,这赛道增长空间目前是看不到天花板的,然后这些公司又有较高的商业壁垒,能够越滚越大。比如互联网的社交、电商、生活服务平台,包括一些商业模式好的行业成长比较确定的,比如一些集中度提高的物业企业,包括教育、尤其是互联网教育。此外,还有中国必须做的国家战略支持的科技领域,这里面真正具备竞争力的一些龙头企业,当然,A股里的一些消费企业,其成长依旧能支撑当前的估值,也是我们关注的。

同时,对于A股已经出现估值泡沫迹象的部分消费医药龙头,我们保持警惕状态,在持仓中尽量规避这类企业。

总之,我们认为在牛市中更应该坚持价值投资原则,在疫情和中美关系的影响下,股市波动率还会呈现一个较高的状态,此时唯有坚守价值投资才能稳赚企业增长的钱,让资产平安穿越牛熊。

北京格雷资产管理中心(有限合伙)特别声明:

本报告是基于公司认为可靠的已公开信息,但我们不保证该等信息的准确性或完整性。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本报告所载的资料、意见及推测仅反映我们于发布本报告当日的判断。在不同时期,我们可发出与本报告所载资料、意见及推测不一致的报告。本报告的版权归本公司所有。我们对本报告保留一切权利。未经我们事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯我们版权的其他方式使用。否则,我们将保留随时追究其法律责任的权利。