格雷月度观点2020.10

2020-11-03

A股方面:

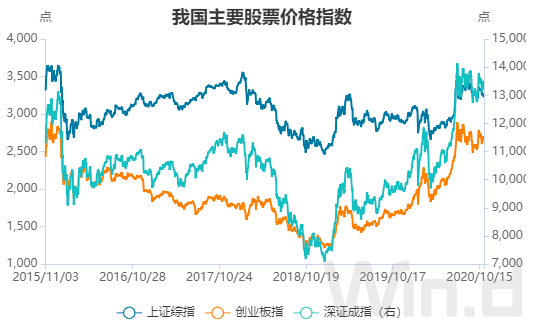

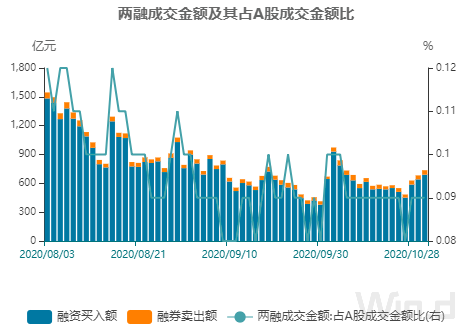

2020年10月30日,上证综合指数达到3224.53点,深证成分指数达到13236.60点,创业板指数达到2655.86点,万得全A指数达到5057.25点,上交所平均市盈率15.37倍,深交所平均市盈率32.27倍,万得全A动态市盈率21.68倍;截至2020年10月30日,我国沪深两市融资余额达到14148.41亿元,融券余额达到1036.61亿元,主板资金净主动买入额-389.30亿元,创业板资金净主动买入额-269.00亿元。

其中各项细分资产规模统计如下:

相较于9月份,股票总市值小幅度提升,重回80万亿关口。

融资融券余额都有所回升,市场活跃度小幅度提升。

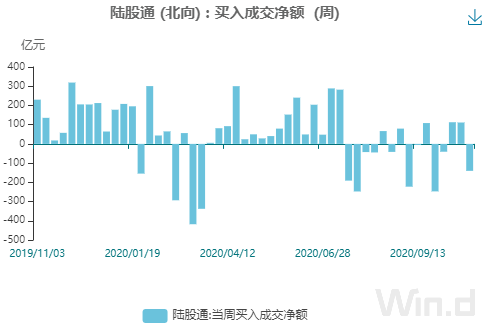

从陆股通变化曲线中我们发现10月北向资金进出相抵后基本持平。

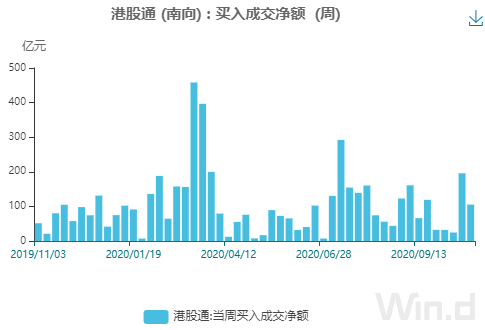

而南向继续维持稳步增长趋势,并且总量提升显著。

食品饮料行业指数相较于9月份小幅度提升,估值依旧保持在较高区间。

医药生物行业估值回落明显,三季报增速不及预期是下跌主因。

计算机行业指数相较9月份显著回落,但整体估值依旧偏高,后续不可避免的会出现分化走势,真正具备核心竞争力的少数科技公司有望持续获益。

房地产行业指数维持着中长期下降趋势中,因政策以及需求结构分化等因素导致成长性缺失,估值无法有效提升。

港股方面:

股指表现:恒生科技指数(涨6.30)上涨,恒生国指(涨3.86%)、恒指(涨2.76%)和恒生小型股(跌1.76%)领跌,恒生综指涨3.64%。行业上,仅恒生资讯科技业上涨,恒生电讯业、能源业和金融业领跌。

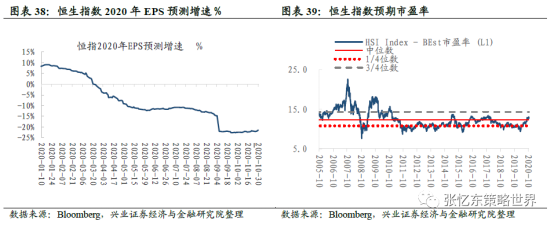

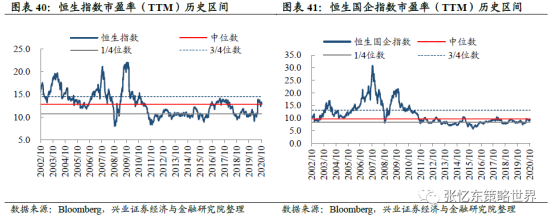

估值水平:10月30日,恒指预测PE(彭博一致预期)为12.7倍,处于2005年7月以来的中位数和3/4分位数之间;恒生国指预测PE为9.4倍,处于2005年7月以来的1/4分位数和中位数之间。恒生指数PE(TTM)为12.9倍,恒生国指PE(TTM)为9.1倍,二者均处于2002年以来的中位数附近。

资金流动:本月港股通资金净流入709.63亿人民币,南向资金主要流向计算机、餐饮旅游和非银行金融,流出农林牧渔、煤炭和食品饮料。AH溢价指数为147.9,高于上周的144.3,处于近四年以来的高位水平。

张可兴总最新观点:(摘选自10月17日星选管理人圆桌论坛)

主持人:可兴总,刚才您有一句话我特别感兴趣,您说您既是做实业,同时又是做投资,这种感触和心路历程是不一样的。在您心目当中,您觉得创业也好、投资也好,什么样的公司是好公司?

张可兴:其实我觉得股价能够永远创新高的公司就是好公司。但你怎么能够预测一家公司在未来3年、5年能持续创新高?重点在于他必须实现一个持续的(业绩)增长,所以我觉得能够实现持续增长的公司就是好公司。如果你能找到每年增长速度100%的公司,你就是世界首富了。当然这不符合常理,像美国最牛的一些公司比如微软,历史上高峰时期十年的平均增速也就是30%多,腾讯过去每年的复合增长率也就是45%,这样的公司就是可遇而不可求的好公司。但问题在于,你怎样能找到这样的公司并且能够长期拿得住?

我们公司在选择好公司的时候主要是通过五个维度。

首先就是要拥有很强大的壁垒,就是说这个事只有你能干,别人干不了。大家猛一听好像觉得没有这么厉害的公司对吧?但实际上是有的,比如微信有竞争对手吗?没有。

第二个就是商业模式要好。什么叫好的商业模式?就是你今年赚的钱一定要比去年多。比如房地产,万科这样的公司现在能赚500亿,那么未来10年还能不能赚500亿呢?不知道。因为我觉得中国房地产行业没有经历过一次真正的危机,而美国、欧洲包括香港都经历过,所以你经历过一次就知道什么叫危机。所以我想说的是赚钱的方式很重要,你要找到那种今年、明年甚至未来10年、20年、50年赚的钱会越来越多的这样的商业模式的公司。那么现在有吗?当然有。比如白酒、调味品,特别是高端白酒。当然我只是举个例子,并不作为推荐,你现在觉得100倍的白酒股调味品股能买吗?你不要跟着买,不懂你买就可能犯错了。

第三我觉得想让股价上涨,那么公司的利润必须要有一个很大的增长空间。比如当年的某石油股龙头好不好?也是垄断的,就只有一个竞争对手。但也不好,因为这个竞争是没有市场化的竞争,是一种政府的垄断行为,而且它没有增长空间。所以我觉得成长空间决定了你收益的高低。看一个企业最重要的是你要能赚到100倍甚至500倍,要看这个企业所处的赛道的空间。

第四点是要有优秀的管理层,第五点公司的财务表现要好。刚才很多朋友提到银行也不错,对吧?用10倍20倍的杠杆去经营这样一个业务,就相当于你开着车,你的脑袋下面有一个匕首在顶着,你稍微不注意颠簸一下就会被扎一下。银行的商业模式和经营风险不是我们喜欢的类型,所以我们是有偏好的。

这五点就是我们选股最重要的五个维度,但是你问选股就这么简单,说完了就能选股了吗?这是不可能的,我只是从我自己的经验和角度来用这种深入浅出的方式来向大家分享。第一就是护城河,第二就是商业模式,这是我们最看重的两点,在我们的选股模型中占据了80%的权重,后面三个是辅助性的。

主持人:下一个问题想问问可兴总,今年以来我们面对很多市场的重大政策变革,尤其是最近我们20%来了,然后全面注册制也在喊了,未来整个市场我们应该用什么样的理念去迎接这些变革?这些变革将为我们带来什么?您刚才所说的壁垒、寻找核心资产,这些还能用吗?

张可兴:我觉得我们都说漂亮50,但我们公司自己内部讨论认为未来是没有漂亮50的,只有漂亮5。不是用数字来说明未来只有5只股票会上涨,而是说未来真正在顶尖上的一些最好的企业,能够持续创新高的股票是越来越少的。就像现在我们可以回头看美国纳斯达克包括道琼斯指数在过去11年的上涨,其实真正实现特别高的涨幅的还是以科技龙头为主。现在大家觉得国内资本市场的分化已经这么厉害了,但是我觉得我们未来的分化还会继续拉大。

目前来说,股价的高低其实不好判断,很多优质股票我们觉得现在已经很贵了,但是如果它的股价再涨一倍呢?你就不会觉得现在的价格贵了。至于注册制,实际上是优质股的春天,垃圾股的末日,很多人可能会在这期间输的内裤都不剩了,我觉得一定是这样。

因为我自己也查了一些数据,美国是19世纪30年代开始实施的注册制,退市的比例是8%。如果按照这个比例的话,我们中国每年有将近300多家企业退市,现在是4000家上市公司。我觉得这个概率下的数量还是很多,所以之前大家热议的什么养扇贝的公司一夜之间扇贝跑光的这种公司,接下来肯定是输的内裤都不剩的。所以这对投资人来说,是加大了投资难度的。其实我一直对很多朋友都说千万别自己炒股,因为85%的人都是亏的,你不炒股就是那15%的优秀的人,你炒它干什么呢?所以未来一定是这样一个演变的路径,投资变得很难。

还有一点我觉得注册制来临会加速A股的市场化,实际上就是让这个市场该怎么样就怎么样,这也是对投资者最好的一个教育。用李嘉诚的一句名言来说就是,你跟年轻人说一万遍一个重要的道理,不如让他去失败一次。这句话我觉得用在今天的股票市场也是一样的。

所以我觉得注册制是对市场或者对投资者来说是最好的教育。因为我们做美股和港股做也做了14年,美股的雷太多了,它不像我们说海鲜扇贝跑光了,跌了两个跌停马上就有人接了。这样的企业在美国和港股的话,早就退市了。所以说如果我们每一个投资者都能碰到这样的故事或者这样的亲身经历的话,就知道选择企业怎么选。哪怕有一点点瑕疵,在港股都不会有市场,市盈率直接给你干到5倍10倍,甚至刚才冯总说的0.2倍。能够持续上涨的股票基本上是没有什么瑕疵的,而且要有共识的,要有足够的业绩兑现。所以我觉得注册制就是最好的教育。

第三个刚才我说到处罚的问题,美国最大的造假案例,就是安然公司,630亿资产在一夜之间就崩塌了,上万的员工都失业,CEO遭到24年的监狱处罚。而我们国家,比如之前的某药业公司造假案,除了60万或者100万罚款,没什么别的事情。处罚太轻、造假成本太低,所以大家对造假这件事情没有任何的恐惧心理。所以只要像美国一样,如果能加大处罚力度,让更多的一些该退市的公司退市,剩下一些优质的公司,这样才会让投资人获得一些好的回报。

第四个,刚才我说的很多都是风险和不足,但注册制的到来有一个很大好处,能够让一些像特别优秀的企业,比如说某互联网龙头公司和某金融科技龙头公司,很早的上市。这样投资人就不至于48块钱去接2008年的某石油股然后套一辈子。这样可以让一个很小的公司实现10倍、100倍甚至1万倍的涨幅,这就是注册制的好处。所以这样的公司一上市,如果一开始是100亿,最终能变成2万亿,甚至10万亿的市值,那指数自然上万点了。为什么现在指数到不了,就在3000点晃晃,因为周期股的占比权重太高了,它必须用新经济的股票或者别的一些代表行业大势的公司去冲它,让指数能够上升。

主持人:其实今天我想来到我们现场参加活动的所有投资者朋友都带着问题,疫情的突袭让2020年充满动荡与变数,那么我们全球资产配置框架下,可兴总能不能给出稍微具体一点的投资建议?

张可兴:未来的股票市场就相当于我们15年前的上海和北京的房价,赶快上车是最重要的,这是第一个结论。

大家觉得过去15年投资房产赚了钱是自己聪明吗?是买到了北上深的房子吗?不是,是货币发的多,你只是水涨船高而已。所以未来也是一样,不管以何种方式,如果你不进入这个市场,那么股市上涨和你有什么关系?所以上车是第一位的。

那么量化一点怎么算呢?我们现在整个市场是六七十万亿的市值,美国是二百多万亿人民币,如果未来我们的GDP能够接近甚至超越美国现在的GDP的话,那么未来股票的市值已经超过200万亿到300万亿,还有几倍。所以大家简单算一下,未来很多好的股票的涨幅可能是再加个0,这还是保守估计。

第二个结论,我觉得从整个全球资产配置的角度来看,我们最看好港股的投资机会。为什么呢?港股的股息率是4个多点,市盈率大约在10倍。整个港股市场聚集了全世界或者说全中国最优秀的互联网公司,而且它的估值要比A股便宜得多。港股的互联网股票大约30多倍,A股的科技股随便拿出来看一下动辄50多倍甚至上百倍,而且都是硬科技。硬科技在未来中美贸易摩擦的长期动态平衡之下,你天天提心吊胆,你敢重仓持有吗?大多数人是不敢的。所以A股的硬科技我并不是说他没有成长型,是你很难预测他的未来的业绩,你很难重仓去持有他。但是不重仓我们赚什么钱呢?如果你只拿了1%的仓位,即使这只股票涨了100倍,和你又有什么关系呢?

为什么我们看好港股的互联网?刚才翟总也说了,5G产业链的发展是未来五到十年的一个周期,这个周期里通讯类的公司比如中兴通讯这种可能成为首要的受益者,但是他的高速增长我估计撑死就是三五年,到了第四年或者五六年的时候,可能利润增速就会下滑50%左右,估值早就提前一两年反映在了股价里,所以这种硬件公司你很难赚到钱所以我说这种产业链我们觉得更好投资的标的是软件端、内容端的,是互联网端的。

我们看到,港股以互联网为主的一些龙头股票,因为他们的商业模式它具备了消费属性,我们买个腾讯视频会员,每年就一两百块钱,你明年会继续买吗?100多块钱也不算什么钱对不对?你会持续消费,游戏也是一样,所以它具备了消费的属性。

同时它还具备互联网的属性,互联网的好处是什么呢?我们可以看某金融科技龙头上市的招股书,他随便卖了个保险,一下就干到了几百亿的收入。我那天跟牛壮总就聊天,我说这样的公司估计会让以后的保险代理人、保险中介直接失业了。互联网保险行业的特点就是随便推一个产品,它不是局限在上海市的,它是全国化的。也就是说一个产品吃遍全国,而且市场份额集中度非常高,所以我觉得互联网这种产品的威力是超级强大的。

从这个角度来看,互联网这种兼具科技属性和消费属性的行业,空间非常巨大。但是有人会问,科技龙头股都五六万亿市值了,还有空间吗?刚才翟总说了美股科技龙头2万亿美金的市值依然不贵,而我认为未来很多互联网的企业,或者包括我们A股一些传统行业的公司,再往后拉五年来看,可能上10万亿20万亿甚至30万亿,美国也会出现这样的公司。所以市值大根本不是我们不买他的理由,因为未来的公司大的越大,小的可能更小甚至走向死亡。这也是2016年以来股市越来越分化的本质逻辑。