格雷月度观点-2020.09

2020-10-04

其中各项细分资产规模统计如下:

相较于八月份,股票总市值小幅度回落,但开放式基金总量稳步提升。

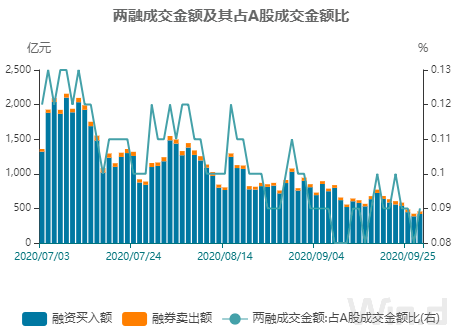

融资融券余额都有所回落,市场活跃度持续下滑。

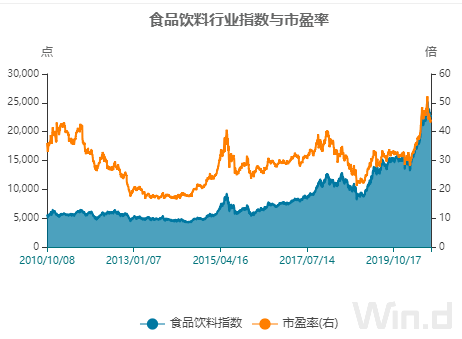

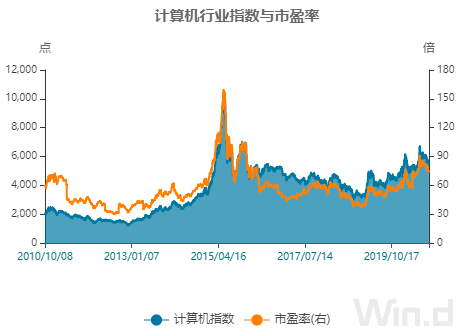

食品饮料行业指数相较于8月份出现回落,但估值依旧保持在较高区间。

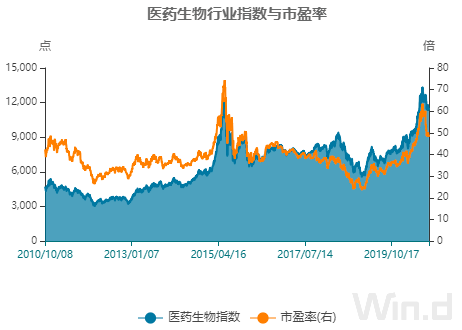

医药生物行业估值回落较快,全球疫情控制能力提升和库存增速都是负面因素。

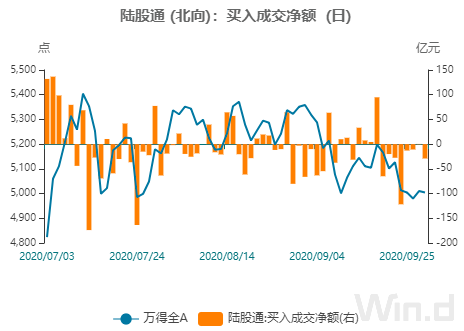

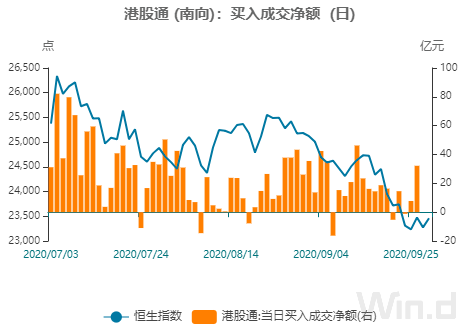

整体交投活跃度下降也反应在南下资金上,但由于港股估值相较于A股依旧偏低,月度南下资金总量依旧保持正增长。

1、宏观总览:

经济或继续向正常回归。从9月制造业PMI数据来看,工业增速可能进一步回升,经济继续向正常回归。同时,基建、地产投资单月增速可能仍维持偏强,制造业投资单月增速或继续恢复,整体固定资产投资累计增速或将进一步回升。

消费或进一步回暖。受疫情防控常态化影响,前期消费恢复偏慢,但趋势是比较明确的逐渐回升;经济恢复、经济活动回升,将支撑消费进一步回暖。预计社会消费品零售额同比继续回升。

海外经济爬坡、疫情二次爆发或支撑中国出口。欧洲疫情出现二次爆发,可能会支撑防疫物资出口,预计在9月仍会是重要拉动,拉动幅度可能放缓;同时,全球经济仍是处于复苏通道,可能拉动非防疫物资的出口。整体上看,7-8月出口偏强的情况可能在9月持续。

CPI同比或继续回落。高频猪肉价格回落,同时消费整体恢复偏慢,可能意味着CPI环比偏弱,预计9月CPI同比可能进一步回落。PPI方面,9月制造业PMI价格指数以及钢铁、水泥等高频数据指向PPI环比可能继续正增长,同比降幅或进一步收窄。

2、张可兴总最新研判:

A股、港股的下跌空间非常有限。中国的经济基本面在逐月的好转,并且越来越好,疫情控制也非常有力。从当下的黄金周的旅游市场来看,到处都是人满为患,大家出游的热情非常高。影院也是一样,很多电影都满座,我昨天和家人看电影《夺冠》,电影票不提前买是买不到的。这些现象体现了当前消费的热度,必然会带动消费的持续恢复,甚至超预期恢复。

中国企业盈利状况的恢复,会非常有力的支撑中国经济数据,这与其他国家正好是相反的。在这种情况下,A股的基本面决定了我们和其他市场相比更有性价比,更有吸引力。如果因为特朗普确诊新冠这样的意外,造成了A股出现波动调整,我坚定的认为将会是好的加仓机会。

我们对四季度,也包括10月份是比较乐观的,“银十”存在的可能性非常非常大。有几个因素:

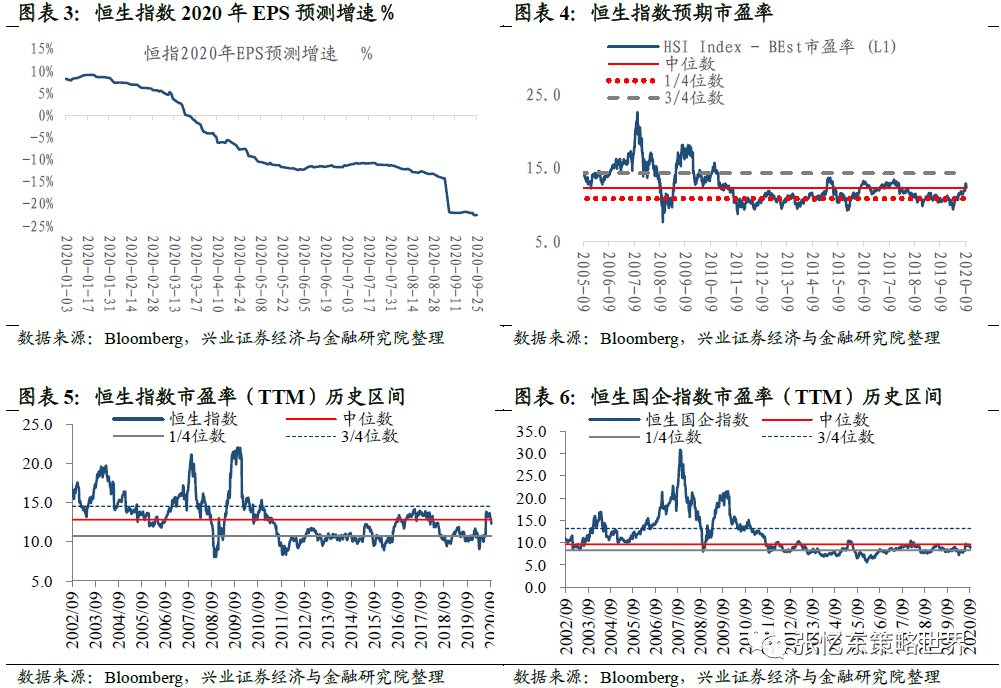

第一,前期涨幅比较大的板块回调充分,估值合理性慢慢体现。比如,科技股7月份至今已经调整3个月了,调整幅度普遍达到30%,部分甚至腰斩。港股还有很多新经济龙头,三个月几乎没有上涨。相对而言,更看好港股的一些股票,特别是以新经济为代表的股票,如某社交龙头市盈率只有36-37倍,而且今年和明年的业绩增速在25%至30%以上。

第二,四季度处于一个估值切换的时间段,也就是说估值坐标会切换到明年的业绩。经过调整的科技股、医药股,包括消费品龙头,在10月份应当会进入估值切换的行情。其次,互联网、消费龙头股,明年的业绩增速甚至会高于今年,在高增速的背景下估值就显得不那么贵了。再如,高端白酒龙头也经历了10%以上的调整,虽然从市盈率来看,40倍并不便宜,但是考虑到业绩增速,考虑到全球的经济环境,仍然具有很高的投资吸引力。

第三,从宏观经济来看,去年四季度本应是我国补库存的周期起点,但是受到疫情的影响,经济周期被打乱了。我们预测,到今年四季度经济开始真正加速回补。在这样的背景下,周期股阶段性的补涨是可以预期的。

总结而言,经过了前期的调整,再展望未来处于加速状态的业绩增速,最后配合宏观经济情况,A股、港股性价比已经凸显,四季度应当会出现震荡向上的走势,并不是大家想象的悲观。

格 雷 资 产

END

乘 风 破 浪

北京格雷资产管理中心(有限合伙)特别声明:

本报告是基于公司认为可靠的已公开信息,但我们不保证该等信息的准确性或完整性。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本报告所载的资料、意见及推测仅反映我们于发布本报告当日的判断。在不同时期,我们可发出与本报告所载资料、意见及推测不一致的报告。本报告的版权归本公司所有。我们对本报告保留一切权利。未经我们事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯我们版权的其他方式使用。否则,我们将保留随时追究其法律责任的权利。